海马云赴港IPO:三年亏损6.5亿,云游戏“盈利谜题”何解?

文|海山

近期,安徽海马云科技股份有限公司(简称:海马云)向港交所主板递交上市申请,中金、招银国际为其联席保荐人。

招股书显示,海马云是中国最大的云游戏实时云渲染服务GPUaaS 提供商。公司共计完成10轮融资,累计募资超10亿元,投资者包括红杉中国、高瓴资本等顶级机构。

尽管海马云市场份额上占据领先地位,但公司却在三年间累计亏损6.5亿元,并且,公司还面临着大客户依赖的问题,存在对赌协议风险。若此次IPO未能成功,股东赎回条款将被触发,资金链将承受巨大压力。

海马云是一家怎样的公司?此次赴港IPO能成功上市吗?

01

业绩持续亏损

海马云成立于2013年,是一家云游戏实时云渲染服务GPUaaS提供商,基于GPU软硬一体化端到端平台能力,为客户提供全栈GPU即服务(GPUaaS)解决方案。

根据灼识咨询的资料,按2024年的收入计算,海马云在中国云游戏场景实时云渲染服务提供商中排名第一,占据17.9%的市场份额。

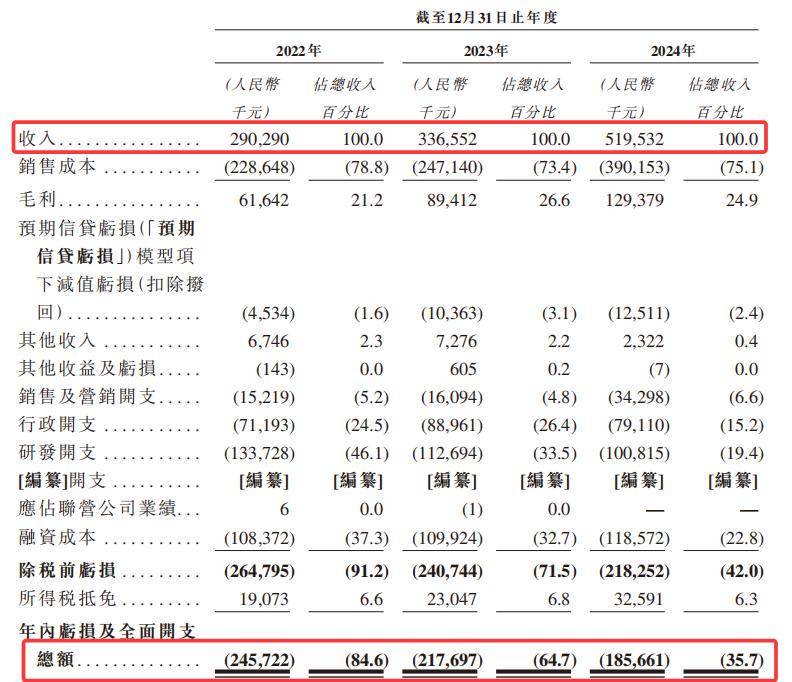

招股书显示,2022年至2024年,海马云营业收入分别为2.9亿元、3.37亿元和5.2亿元;净亏损分别为2.46亿元、2.18亿元和1.86亿元,三年中累计亏损达到6.5亿元。经调整净亏损分别为1.74亿元、1.38亿元、8424.5万元。

导致亏损的主要原因在于研发和销售等方面成本居高不下。

招股书显示,2022年至2024年,海马云的研发费用分别为1.34亿元、1.13亿元和1亿元,占总收入的比例分别为46.1%、33.5%和19.4%;同期销售及营销开支分别为1521.9万元、1609.4万元和3429.8万元,占总收入的比例分别为5.2%、4.8%和6.6%。

海马云2024年还产生了1.19亿元的融资成本,主要为赎回负债利息。

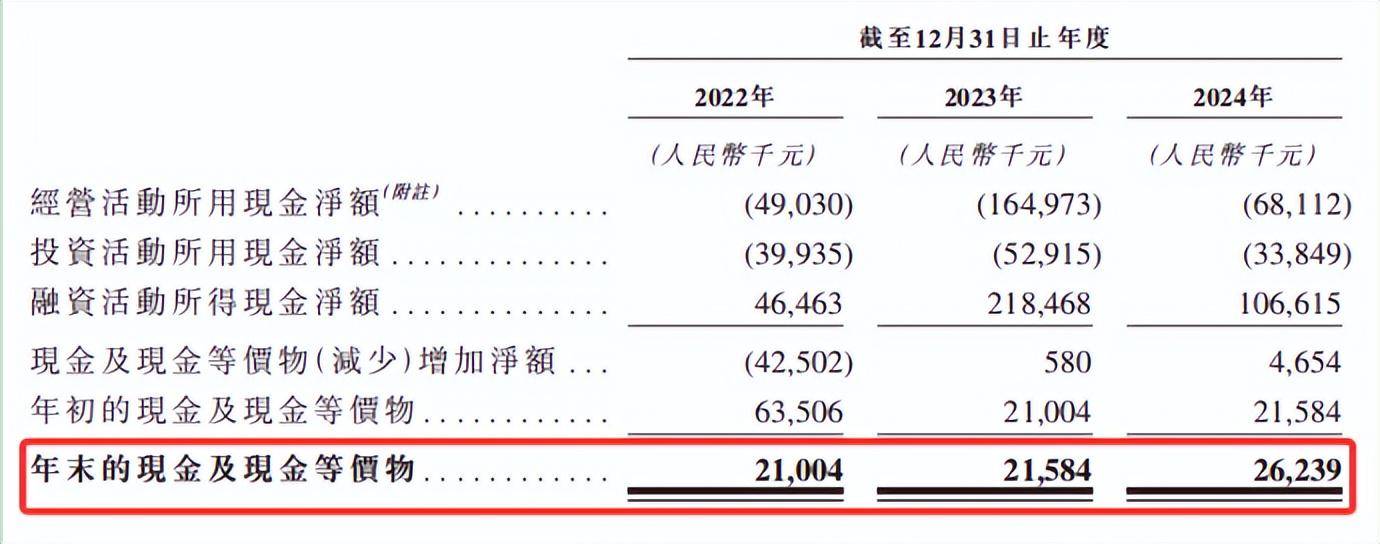

云游戏作为资本密集型领域,需要对计算基础设施和资源、数据中心及技术能力进行大量投资。招股书显示,海马云2024年仅服务器采购支出就达1.2亿元。同期公司经营性现金流净额为-0.87亿元。

截至2024年12月31日,海马云持有的现金及现金等价物为2624万元,从公司目前的亏损状况来看,资金压力较为明显。

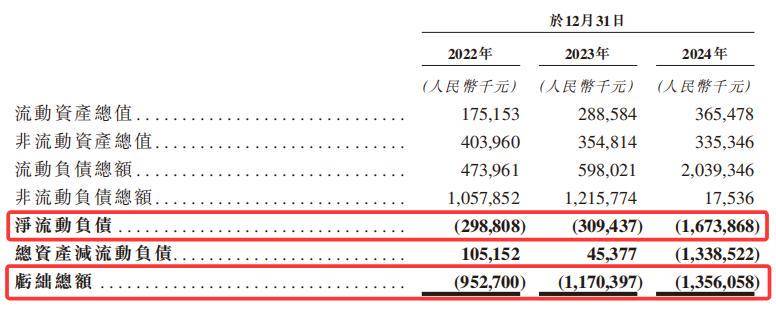

海马云的负债情况同样不乐观。招股书显示,2022年至2024年,海马云的净流动负债分别为2.99亿元、3.09亿元和16.74亿元,净负债分别为9.53亿元、11.7亿元和13.56亿元。

海马云方面在招股书中提到,其出现亏损是因为战略性地专注于在技术和解决方案的前期开发阶段投资于研发活动,而非寻求短期盈利能力。且无法保证在可预见未来是否或何时产生盈利。

盈利情况不佳,海马云进行了多轮融资。招股书显示,从2014年起,公司已完成了10轮融资,累计获得融资金额达11.05亿元。投资者包括红杉中国、高瓴资本等顶级机构。

海马云还在延续“烧钱换规模”模式,从此次IPO募集资金用途就能看出一些端倪。招股书显示,40%募资将用于基础设施投资(主要是采购GPU),30%用于研发,20%投向游戏AI等新兴领域,剩余10%补充流动资金。

02

前五大客户收入贡献占比超七成

海马云为多元化的客户群体提供实时云渲染服务及相关解决方案,其主要客户包括企业客户,如数字内容运营商、游戏平台、游戏开发商、游戏工具服务商以及手机硬件制造商等。

截至2024年12月31日,海马云为中国云游戏行业前十大市场参与者中的九家提供云游戏实时云渲染服务。并且,海马云已与包括中国移动、多家颇具影响力的手机硬件制造商、头部游戏平台以及头部游戏开发商在内的诸多知名市场参与者建立了长期合作关系。

了解发现,海马云的前五大客户在其营收中占比较高。招股书显示,2022年至2024年,海马云来自前五大客户的收入占比分别为81.2%、72.3%、72.7%,贡献了超过七成的收入,客户集中度较为明显。

其中,咪咕文化是海马云的第一大客户。2022年至2024年,海马云来自最大客户的收入分别占其总收入的42.5%、46.4%和35.7%。海马云向五大供应商采购的金额,分别占其采购总额的74.3%、69.2%和70.1%。

对于大客户依赖的情况,海马云正在通过增加客户数量、提升客户留存率的方式,此举未来或降低其营收对主要客户的依赖。招股书显示,2022年至2024年,其云游戏GPUaaS的客户数量分别为37家、44家和69家,客户留存率分别为77.8%、78.4%和88.6%。

根据灼识咨询的数据,中国云游戏场景的实时云渲染服务市场规模预计在2029年将达到332亿元,2024年至2029年的复合年增长率为33.1%。海马云有望进一步深化与现有客户的合作关系,并拓展新客户。

对于客户集中度较高的情况,海马云在招股书中表示,失去任何主要客户都可能对其业务、财务状况和经营业绩产生不利影响。

03

云游戏盈利模式仍是谜题

得益于我国游戏市场的快速发展,云游戏产业日渐壮大。中国信息通信研究院数据显示,中国云游戏的市场渗透率从2020年的0.8%增至2024年的5.0%。同期市场规模也由21亿元增至162亿元。

海马云的收入主要来自云游戏行业,根据灼识咨询预测,中国云游戏市场规模将从2024年的42亿元增至2027年的165亿元,复合增长率达58%。然而,目前全球尚未出现持续盈利的云游戏平台,即便是谷歌Stadia、亚马逊Luna等国际巨头也相继折戟,反映出技术可行性不等于商业可行性。

云游戏的盈利模式也仍在探索中。当前主要收入来自时长费与订阅制,但用户付费意愿并不很强;如果转向广告模式,游戏体验将会受到影响。根据金融界报道,海马云的ARPU值(每用户平均收入)从2022年的18.7元降至2024年的15.3元,意味着用户增长并未能有效转化为收入增长。

另外,云游戏市场的发展同样面临挑战。根据伽马数据发布的《中国游戏产业新质生产力发展报告2025》中提到,虽然不少产品布局了云游戏,但在云技术层面并未有较大突破出现,导致用户体验不佳,仅有少数产品实现了真正的技术创新。

招股书显示,在完成最新一轮融资后,海马云创始人党劲峰及其一致行动人合计持股27.35%,为单一最大股东群体,但无控股股东。 需要注意的是,在IPO前,公司已与多家股东签订了对赌协议及回报保证协议。

2025年4月,公司股东订立投资协议及股东协议,IPO前,前投资者获赋予若干特别权利,包括优先购买权、随售权等。此次递表前,6月25日,海马云与股东订立补充协议,除田僕资产以外,所有投资者的赎回权于公司向联交所首次提交IPO前即时失效及终止。

当前,海马云正面临双重考验:一方面,公司需要向投资者证明其技术壁垒足以支撑长期盈利;另一方面,公司必须降低对少数客户的依赖,构建更健康的收入结构。招股书披露,公司计划在2025年将客户数量提升至100家以上,并降低前五大客户收入占比至60%以下,但执行难度可想而知。