电魂网络上半年预亏千万!核心产品《梦三国》“独木难支”显颓势

来源:新刊财经

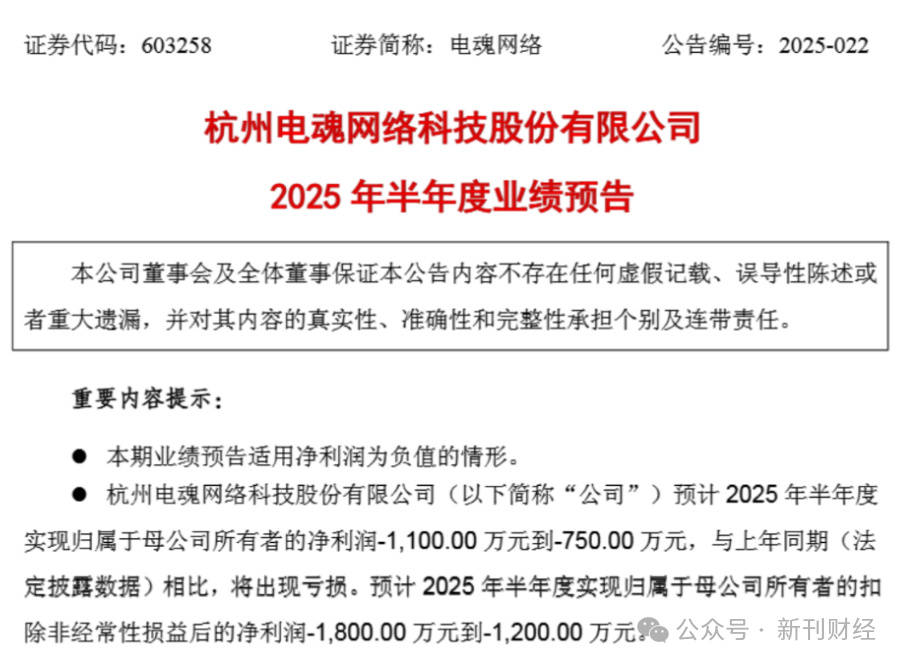

近日,杭州电魂网络科技股份有限公司(股票简称:电魂网络,股票代码:603258.SH)发布2025年半年度业绩预告,预计归母净利润为-1100万元至-750万元,扣非净利润为-1800万元至-1200万元。相比2024年同期归母净利润5930.69万元、扣非净利润4081.06万元,公司业绩大幅下滑,陷入亏损状态。

图片来源:公司公告

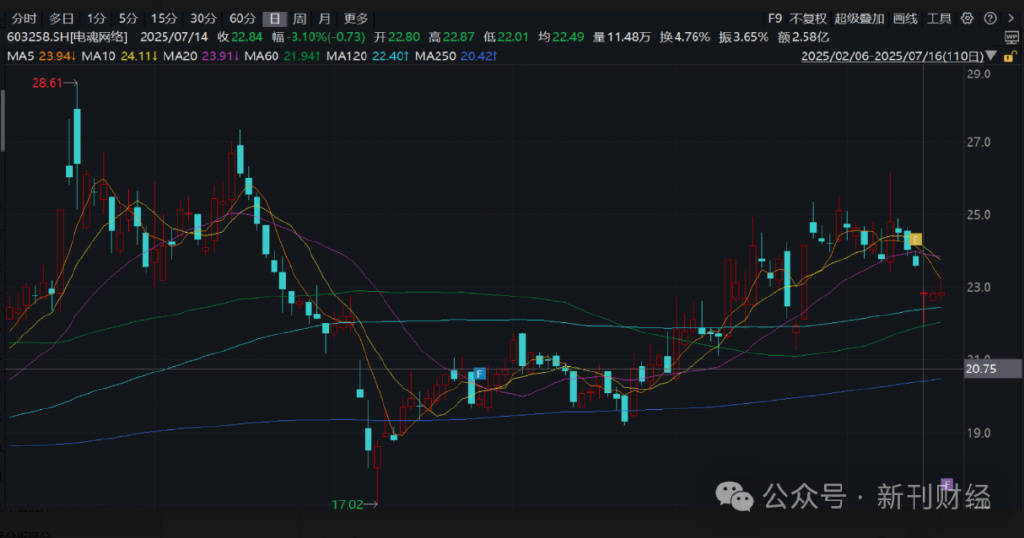

7月11日晚,电魂网络发布业绩预亏公告后,资本市场迅速做出反应。次交易日(7月14日),公司股价大幅低开超过5%,盘中一度下挫逾8%,最终收跌3.10%,成交额达2.58亿元,换手率4.76%,显示出市场情绪显著承压。从技术面看,股价在短期均线下方震荡,贴近60日线支撑区域,整体走势转弱。长下影线虽透露部分承接盘迹象,但资金情绪仍偏谨慎,反映出投资者对公司中报亏损以及长期增长逻辑的深层担忧,利空兑现后的弱势震荡格局短期内或将延续。

图片来源:Wind

此次亏损预告背后,反映出电魂网络在核心产品流水下滑、新游戏表现不及预期以及政府补助减少等多重因素下承压,更深层次的问题则在于其高度依赖“单一IP”的盈利模式。随着核心产品吸引力的下降,公司既有增长逻辑面临重构压力。

核心收入高度集中,“单一IP”模式显疲态

资料显示,电魂网络成立于2008年,是一家集游戏研发、发行、赛事运营、投融资及孵化于一体的数字文娱企业。公司代表作《梦三国》自2009年上线以来,以三国题材结合MOBA机制和国风美术风格,首创“国风电竞”概念,2013年同时在线用户峰值突破50万,2015年推出续作《梦三国2》,2020年再次达到54万,累计注册用户破亿,曾是国产MOBA领域的标志性产品。

图片来源:公司官网

然而,随着《英雄联盟》《王者荣耀》等头部MOBA游戏的兴起,该系列逐渐边缘化。2024年,《梦三国》月均活跃用户降至56.64万,同比下降3.9%;月均付费用户为6.42万,同比下降26.15%;全年流水仅为3.08亿元,较2023年大幅下滑38.47%。该系列营业收入亦由2022年的5.08亿元降至2024年的3.59亿元,连续三年负增长,显示出核心产品流量与吸金能力双双衰退,爆款生命周期步入尾声。

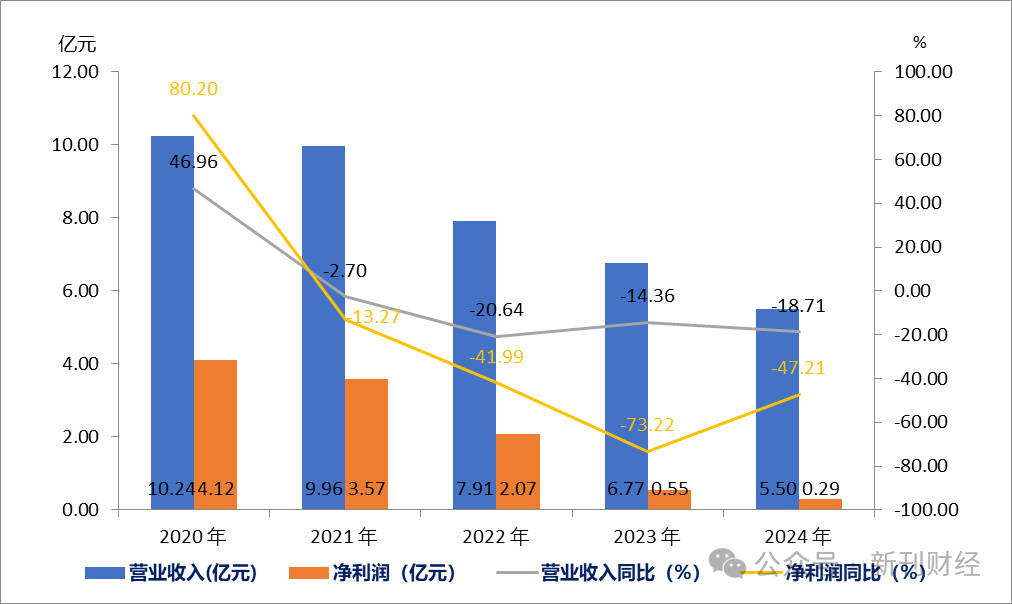

数据来源:公司公告

核心产品的下滑趋势显著拖累了公司的整体财务表现。自2020年以来,电魂网络营收与净利润持续走低,盈利能力不断削弱。营业收入由2020年的10.24亿元锐减至2024年的5.5亿元,其中2024年同比下降18.71%;2025年一季度进一步下降至1.02亿元,同比降幅高达25.65%。净利润方面,从2020年的4.12亿元骤降至2024年的0.29亿元,2025年一季度仅剩0.01亿元,同比下滑达97.33%。业绩连续下滑不仅反映主营业务承压,也暴露出其商业模式缺乏足够的抗周期能力。

数据来源:同花顺iFinD

值得注意的是,公司营收结构高度集中。《梦三国》系列端游始终为营收支柱,其在客户端游戏收入中的占比从2022年的64.27%上升至2024年的65.27%。与此同时,客户端游戏收入自2022年起连续三年下滑,2024年仅为3.7亿元,同比减少15.88%。但由于公司缺乏具备竞争力的其他游戏产品,导致《梦三国》占比被动上升。这种结构性集中并非优势,而是其他业务板块乏力的结果,进一步放大了单一IP模式下的业务风险。在缺乏新增长点的情况下,公司抗风险能力与持续增长能力均受到制约。

数据来源:同花顺iFinD

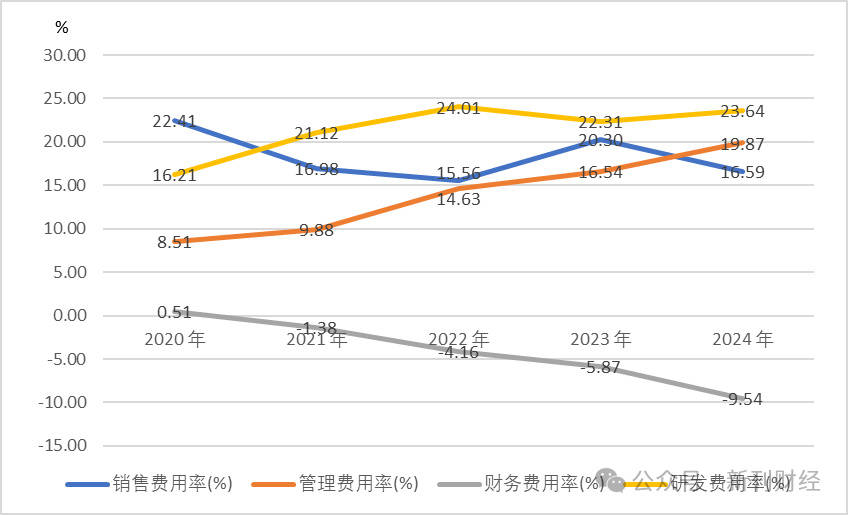

在成本端,电魂网络的期间费用率持续攀升,研发投入不断加大,进一步压缩了利润空间。2020年至2024年,研发费用率由16.21%升至23.64%,2025年一季度更是升至29.95%,表明公司希望通过加大研发投入来提升产品竞争力。然而,在营收持续下行的背景下,持续的高研发投入对利润形成了明显挤压。与此同时,管理费用率逐年攀升,2025年一季度达23.71%,显示出公司内部运营效率偏低、成本控制能力较弱。销售费用率自2022年触底后反弹,反映出公司在拉新与用户获取上的边际成本持续上升,用户增长面临更大压力。

数据来源:同花顺iFinD

对比头部厂商多元化IP战略的成功经验,电魂网络目前单一IP主导的格局显得格外单薄。三七互娱围绕东方题材打造原创IP如《叫我大掌柜》《寻道大千》,并成功将《斗罗大陆》《斗破苍穹》等知名网文IP游戏化,实现收入结构多元化,2024年全球移动游戏月最高流水超过23亿元。吉比特依托《问道》系列与《一念逍遥(大陆版)》等核心产品,2024年全年流水达37.88亿元,并推出新品《神州千食舫》,构建起“经典IP+新品储备”双轮驱动战略。相比之下,电魂网络近年来未推出具有显著影响力的新产品,核心收入高度依赖《梦三国》系列,主力IP已进入生命周期后期,公司在新品开发与产品线布局方面明显滞后,抗风险能力较弱。

总体来看,电魂网络当前正面临“业绩持续下滑+结构高度集中”的双重挑战。《梦三国》系列作为唯一的核心IP,其吸引力与商业价值逐步减退,公司既未能建立稳定的后续接替产品,也未形成多元化的内容矩阵。营收与净利润持续下滑,期间费用高企,加之行业竞争日趋激烈,公司增长动能与韧性大幅减弱。若未能在IP储备、产品多样化及业务结构优化方面实现根本突破,电魂网络的中长期发展前景仍面临较大不确定性。

作者 | 姚文溪

编辑 | 吴雪