腾讯游戏,今年在PC端“吃爽了”

一个清晰的趋势是,腾讯已经在“PC市场”杀疯了。

先看一个很有代表性的场景——网吧,根据顺网发布的网吧游戏热力榜,排名前10的热门游戏里,腾讯旗下产品能占据七席。这其中,既有《英雄联盟》、《地下城与勇士》、《穿越火线》这些老牌游戏,也有像《无畏契约》《三角洲行动》这些一两年就迅速站稳脚跟的新力量。

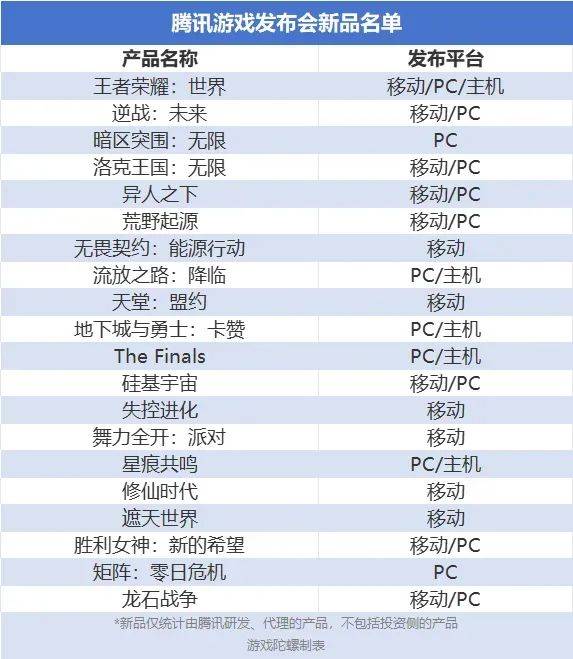

这种对PC端的投入,在今年的“SPARK2025腾讯游戏发布会”上体现得也很明显。会上公布的46款产品里,PC游戏(包括跨端)的占比接近七成。这个比例,在过去几年的发布会中是相当罕见的。这已经不是简单的“兼顾”一下PC市场,而是把PC端放到了一个非常核心的位置。

腾讯游戏不那么“焦虑”了。那种对于能否抓住下一个现象级手游的焦虑感,正在被一种更沉稳、更着眼于长线布局的战略所取代。

PC市场崛起

腾讯的这次转向,本质上是整个游戏行业大环境正在发生重大变化。

我们先看手游市场。根据中国音数协游戏工委发布的《2024年中国游戏产业报告》,去年国内移动游戏市场的总收入实现了5.01%的增长,数据本身依然稳健。但稳健的表象之下,是结构性的困局: 增长的红利,正被少数头部产品牢牢攥在手里。

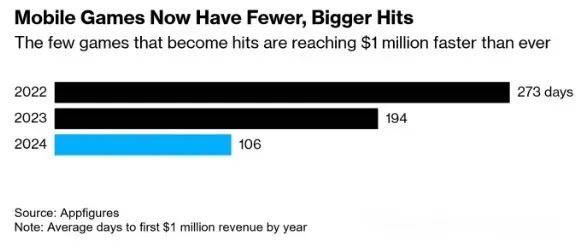

数据分析公司Appfigures的报告也证实了这一点,虽然全球手游市场在回暖,但无论是新游戏的发布数量,还是能做到百万美元年收入的新游戏,数量都在明显下滑。这意味着,增长的动力主要还是靠那几款老牌长青游戏和极少数的新爆款撑着。新游想要出头,比以前难太多。

玩家的需求也在发生变化。在经历了十多年手游的普及和同质化产品洗礼后,许多玩家已经不再满足于碎片化的轻度娱乐,而是开始主动寻求品质更高、体验更沉浸的内容。直白点说,现在的玩家已经没有那么在意游玩门槛了,而是更希望玩点更扎实、更有沉浸感的游戏。

这时候,PC市场的价值就重新浮现了出来。

PC玩家虽然在绝对数量上不及手游玩家,但用户忠诚度、付费意愿和长期投入普遍更高。一款成功的PC游戏,往往能围绕其内容构建起更稳固的社区生态,拥有更长的生命周期。

其商业逻辑也完全不同。伽马数据(CNG)的报告显示,过去五年PC端游戏的市场营销费用率均维持在6%上下,远低于移动游戏超过15%的平均水平。这个数据反映出,PC游戏的增长更多依靠产品自身的品质和口碑驱动,营销更侧重于长线的品牌价值塑造,而非短期、高强度的买量消耗。

重要的是,“跨平台开发模式”的成熟,为厂商如何抓住这一机遇提供了答案:以PC游戏的品质为基准进行立项,确保游戏的品质和深度;再 通过多端开发,以口碑去触达更广泛的用户群体、扩大IP生态的边界。

这套打法,让PC不再是一个孤立的平台,而是成为了整个项目成功的锚点和起点。

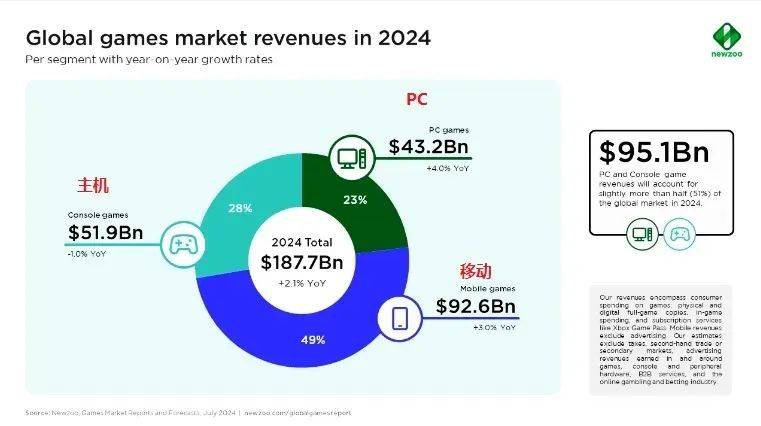

有了这个大背景,我们再来看PC市场的数据。《2024年中国游戏产业报告》显示,去年国内PC客户端游戏的收入达到了近680亿元,同比增长2.56%。市场研究机构Newzoo的观点则更为激进,他们预测,在大量跨平台游戏发布的直接推动下,2024年全球PC游戏的收入增长将会领跑移动和主机平台。

2024年全球游戏市场的收入预计将达到1877亿美元,PC和主机游戏收入将占全球市场收入的51%。

所以你看,当一个市场里,有足够多的活跃用户,这群人还愿意花钱,再加上跨平台开发模式赋予了它新的战略价值,PC端自然就从过去的“补充选项”,重新回到了牌桌中心。

腾讯游戏“转身”

如果说行业环境的变化是外因,那么腾讯自身在过去几年所经历的挑战,则是促成这次战略转向的更直接的内因。

2021年,是腾讯战略转型与业务调整的关键一年,彼时腾讯游戏出现了明显的失速。根据财报,2021年Q4季度其“本土市场游戏收入”仅增长1%,而在非国际财务报告准则下全年净利润增幅更是仅有0.86%。

紧接着,2021年7月至2022年4月,国产游戏版号停发近八个月,这让腾讯在2022年的本土游戏收入同比下降了4%,全年仅获得6个国产游戏版号。对于一个以产品数量和迭代速度为优势的巨头来说,这种外部环境的剧变,直接影响了其最核心的业务。

与此同时,市场的风向也让腾讯感到被动。一些它并未提前重度布局的品类,比如以二次元为代表的内容驱动型游戏,以及派对社交类游戏,都跑出了让整个行业感到意外的爆款。

到了2023年,虽然第一季度依靠《金铲铲之战》、《暗区突围》等新品有所回暖,但全年的整体营收表现并不能算出色。腾讯总裁刘炽平也坦言,两大支柱《王者荣耀》与《和平精英》的商业化,对用户的吸引力出现了下降。

外部监管的收紧,对市场风向判断的失准,加上核心产品商业化吸引力下降的现实,让腾讯游戏有了很深的危机感。

2024年初,在腾讯2023年年会上,马化腾对IEG(腾讯互动娱乐事业群)提出批评,称“腾讯号称全球最大的游戏公司,好像是躺在成功的功劳簿上”。

从事后的发展来看,这次批评确实带来了改变。

2023年,腾讯管理层在财报电话会议上为游戏业务定下了新的基调,其核心可以概括为“长青游戏战略”。

简短来说,就是未来将 聚焦于少数、高品质、有潜力成为品类领导者的游戏,必须给每款游戏很强的定位、非常强的品类和玩法, 投入足够的人力和制作价值,以超越玩家预期。

腾讯高级副总裁马晓轶在去年5月份接受媒体采访时也表示,腾讯内部认为,全球游戏市场进入成熟期之后,市场的主要驱动力来自那些已经获得大量用户的成功产品、IP系列、游戏平台,或者一个游戏进行平台化的运作。这样的产品才是驱动行业往前走的最大动力。

在这个新战略方向下,能看到腾讯旗下的天美、魔方、光子等核心工作室,这几年的研发思路变得“纯粹”了起来。

所谓的纯粹,很大程度上意味着摆脱过去对手游路径的过度依赖,因为很多需要深度沉淀的内容和体验,在移动端的小屏幕上确实难以完美实现。

复盘腾讯近一两年重要产品的布局:一方面,通过代理运营《无畏契约》这样的全球顶级PC竞技游戏,巩固自身在射击品类的基本盘。另一方面,倾注资源自研《三角洲行动》这样的跨平台产品,打通PC与移动端,试图实现口碑和IP价值的最大化。甚至像《暗区突围》这样在手游市场已经取得成功的“搜打撤”游戏,也开始反攻PC端,以求进一步挖掘玩法的潜力。

成绩如何呢?目前《无畏契约》仅是国服用户同时在线数就超过了200万,成为全球头部的射击游戏;而作为自研跨平台代表的《三角洲行动》则是腾讯近一年最大的亮点,其双端日活跃用户(DAU)已突破1200万,在Steam平台也稳居热榜前列,近几个月每日同时在线人数峰值保持在15万左右的稳定水平。

此外,根据腾讯2024年第四季度财报披露,《三角洲行动》自9月底上线后,手游和PC端的总收入已经超过10亿元人民币。

细看这些产品,都是典型的“服务型游戏”(GaaS):首先,并不是所有的游戏都切中了“搜打撤”这个新蓝海,而是在“射击”这种成熟的品类中,通过对玩家新需求的洞察,在旧赛道找到了新蓝海。

其次,也是最核心的,是在高品质内容的基础上,提供持续的、精细化的长线运营服务。还是以《三角洲行动》为例,公测不到四个月,就连续推出了起源、聚变和焰火三个大赛季——上线新地图、新玩法、新系统、新武器和新干员等内容,甚至还推出了免费的单机战役模式。

对于内容消耗速度相对没有那么快的PVP竞技游戏而言,这种内容更新的速度和体验,是超乎常规的。

最新的财报数据也验证了“长青游戏”战略的有效性。腾讯2025年第一季度财报显示,其游戏板块整体收入同比增长24%,达到595亿元,创下历史新高。而 旗下的长青游戏数量,也达到了全球范围的14款。

从短期收入规模看,PC端的收入还比不上一些长青手游。但能明显感觉到,腾讯松了一口气,这份底气自然来源于产品质量的改变,相比于手游市场高度竞争、依赖买量的模式,PC端依靠品质和长线运营获取的收入,更为稳定。这种稳定性,让腾讯摆脱了必须持续制造下一个现象级手游的巨大压力,从而可以将更多精力投入到创造真正的长期价值上。

如今再审视PC市场,从《英雄联盟》这样的老牌支柱,到《无畏契约》《三角洲行动》这样的中坚力量,再到后续一系列跨平台新品,腾讯的身影已经无处不在。

万物皆可“跨端”?

在“长青游戏”战略思路的指引下,腾讯对PC端的布局已经到了近乎“疯狂”的程度。

在今年的游戏发布会上,公布的新品大部分都包含了PC版本,包括《王者荣耀:世界》、《逆战:未来》、《洛克王国:世界》、《异人之下》、《荒野起源》等等。甚至连《和平精英》这样的主移动端产品,最近也迎来了PC模拟器(体验服)的重磅更新,据悉很快将会上线正式服。

这种布局的深度,甚至超出了单个游戏本身。在前不久的腾讯应用宝跨端生态大会上,官方披露其PC端已上架超过五万个APP。

腾讯正在用实际的行动,将旗下的IP资产,尽可能搬上PC平台。

这一系列投入背后,还有一个腾讯对游戏业务更长远的思考,便是“游戏出海”。

马化腾曾多次在内部提及,游戏是腾讯的王牌业务,而游戏出海,则是当前整个公司国际化战略的最大希望。过去,腾讯在推动手游出海方面进行了多次尝试,但效果并不都尽如人意。而PC游戏,则让腾讯游戏看到了希望,《三角洲行动》在Steam平台的爆火,就是直接的证明。

当然,这种在“风口”密集布局的打法,不免让人认为腾讯还是不可避免陷入了“内部赛马”思维。就像在“搜打撤”这个细分赛道上,多个项目同时推进,即便可能会造成内部左右互搏,但其更深层的目的,是对整个品牌进行控场。如今在PC端的全面布局,也有着相似的逻辑。

但归总,在经历了几年的低潮与调整后,腾讯在游戏业务上,重新找回了属于自己的节奏。

站在行业的角度看,这很可能预示着未来几年的主流趋势。更多以腾讯为代表的大厂,会凭借其雄厚的资本、技术和平台整合能力,去推动高品质的跨端项目。一种以长线运营为核心、强调持续内容更新和高品质体验的“服务型产品”模式,或许将成为未来市场竞争的主流形态。

招游戏产业编辑